דיווחים שוטפים למס הכנסה

כללי

כל עצמאי נדרש לשלם תשלומי מס הכנסה על הרווח (הכנסה בניכוי הוצאה) השנתי. סכום התשלום נקבע לאחר הגשת דוח שנתי וקבלת שומה ממס הכנסה.

במטרה לא ליצור סכום גדול לתשלום בעת קבלת השומה, מס הכנסה מחייב את העסקים לשלם תשלומי מס באופן שוטף.

את הגביה השוטפת מבצע המס בשני אופנים:

- מקדמות מס הכנסה על ידי העצמאי.

- ניכוי מס במקור על ידי הלקוח.

מקדמות מס הכנסה על ידי העצמאי

'מקדמות מס הכנסה' שעל העצמאי לשלם מחושבות כאחוז כפול מחזור ההכנסות בחודש שבגינו משלמים. האחוז שבו מכפילים נקרא 'אחוז מקדמות'.

אחוז המקדמות מתבסס על נתוני השומה האחרונה שהופקה, ומחושב כיחס שבין סך המס השנתי ששולם לבין סך ההכנסה השנתית.

הנוסחה לחישוב אחוז המקדמות:

M – שיעור המקדמות באחוזים.

x – סך ההכנסות השנתי.

y – סך המס ששולם בגין .

חישוב זה יעיל לעסקים סטאטיים (עסקים שהרווח שלהם משתנה במעט מידי שנה). אך לעסקים דינמיים בעלי סטיית רווחיות גבוה חישוב זה לא אפקטיבי ויתכן כי בסוף השנה יגלו כי עליהם לשלם תשלומי מס גבוהים או לחילופין לקבל החזרי מס גבוהים.

ישנם רואי חשבון המבצעים תהליכי בקרה על העסקים שבייצוגם שבמסגרתו מתבצע ניטור של העסקים הדינמיים. לעסקים שסווגו כדינמיים מתבצע חישוב 'אחוז מקדמות' מעודכן. תהליך זה נחוץ לבעלי עסקים דינמיים לצורך שמירה על תזרים מזומנים חיובי לאורך כל השנה. על מנת להגביר את היעילות יש לבצע את התהליך לפחות פעמיים בשנה.

לאוהד הכנסות של 1.5 מיליון ₪ בשנת 2021.

לאחר הגשת הדוח השנתי לשנת 2021 התברר כי סך תשלומי מס הכנסה שעליו לשלם בגין הכנסתו עומדים על 50 אש"ח. בחודש ינואר הכניס אוהד 100,000 ₪.

לצורך חישוב המקדמות לשנת 2022 יבוצע החישוב הבא:

אחוז המקדמות של אוהד לשנת 2022- 3.333%.

סכום מקדמות המס שעל אוהד לשלם

בגין חודש ינואר הינו: 3.333%*₪100,000=₪3,333.33

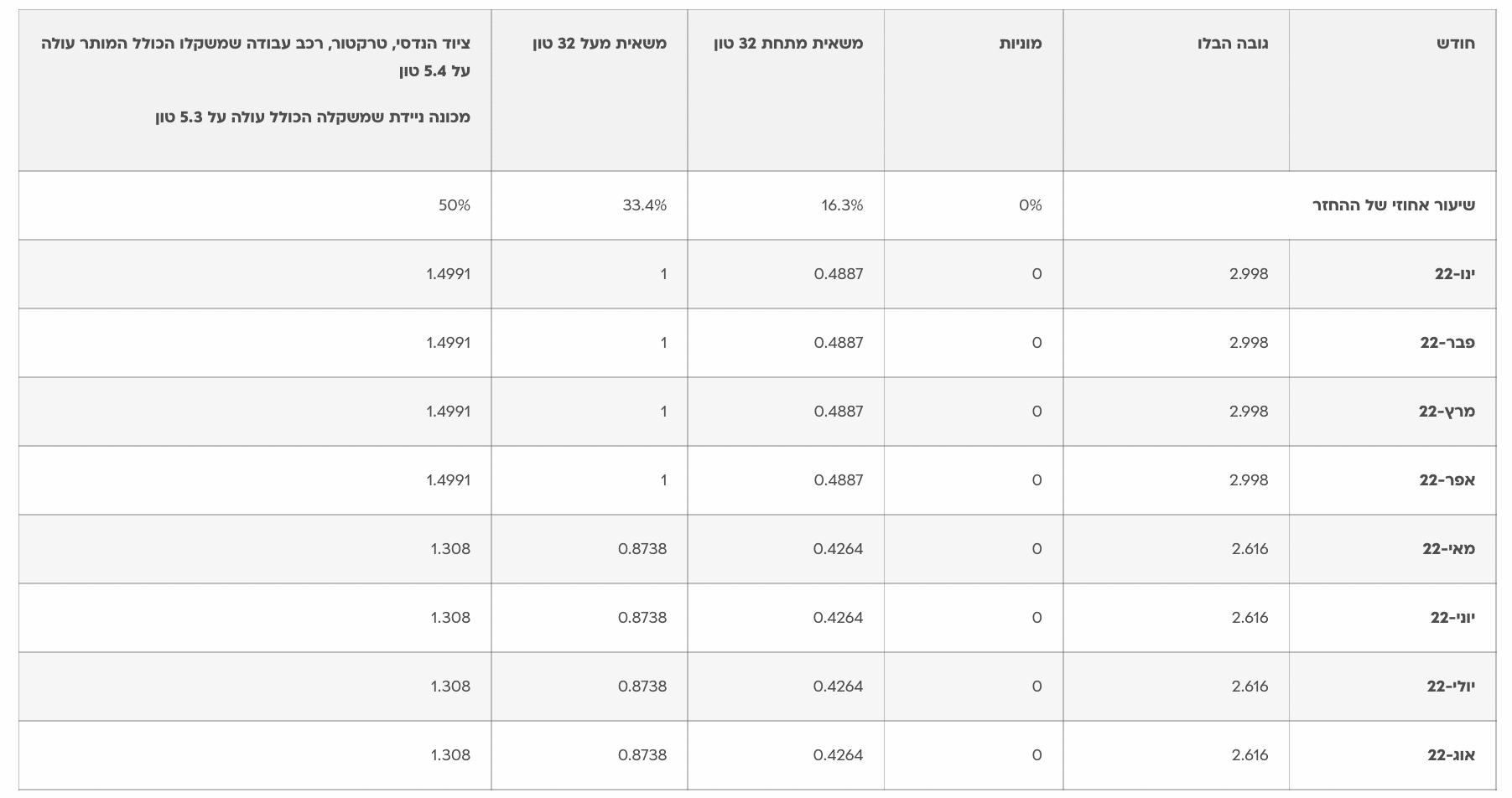

'מס בלו' הינו מס הנגבה על מוצרים בהם המדינה רוצה למזער את השימוש כגון דלק, סיגריות, אלכוהול וכו', במסגרת הסדר סולר שהושג בין רשות המיסים בישראל לבין בעלי עסקים הצורכים סולר הוסכם כי לחלק מבעלי העסקים הצורכים סולר יושב אחוז מסויים מ'מס הבלו'.

להלן טבלה חלקית המרכזת את שיעור ההחזר לצריכת ליטר סולר (ב-₪) בהתאם לסוג הרכב לשנת 2022:

לצורך חישוב גובה החזר 'מס בלו' יש לסכום את כמות הליטרים שנרכשו (בהסתמך על חשבוניות מס בהן מופיע מספר הרכב) את סה"כ הליטרים שנצרכו יש להכפיל ברכיב ההחזר מהטבלה.

את בקשת ההחזר ניתן להגיש עד חצי שנה אחורה.